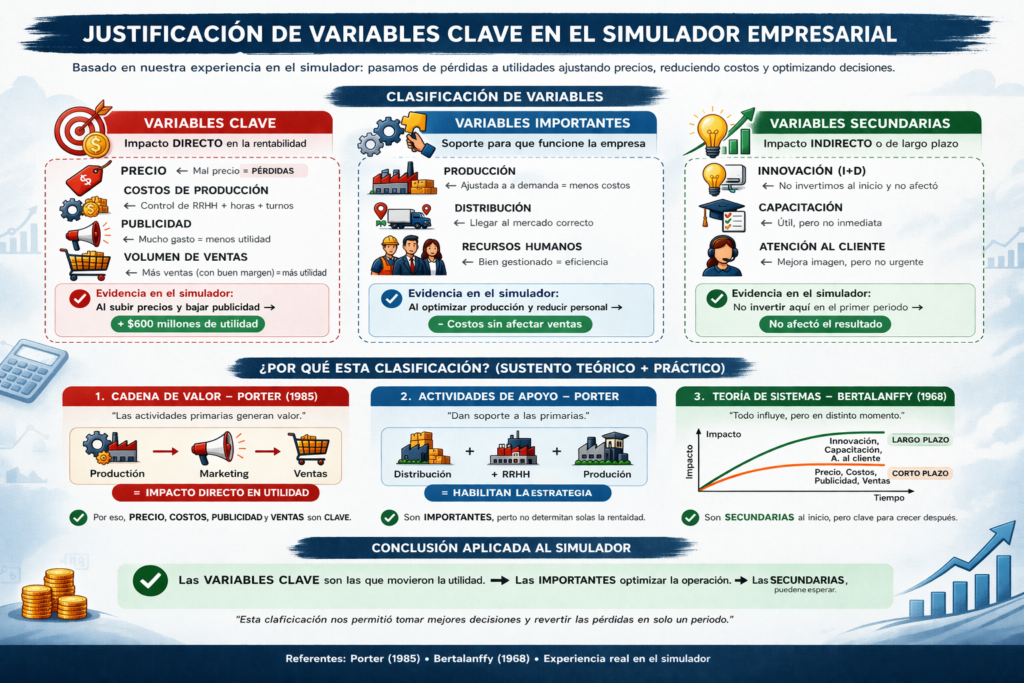

En nuestro post anterior, organizamos el universo de variables del simulador en una jerarquía clara: clave, importantes y secundarias. Esta clasificación es el pilar de nuestra toma de decisiones. Pero, ¿en qué nos basamos para crear esta estructura? ¿Fue simple intuición o hay una lógica estratégica y académica detrás?

En esta entrada, vamos a desvelar el «porqué» de nuestra clasificación. Demostraremos que cada categoría no es una elección al azar, sino que se alinea perfectamente con modelos de gestión y estrategia empresarial reconocidos. Porque las mejores decisiones no solo se basan en datos, sino en un profundo entendimiento de los marcos teóricos que les dan sentido.

1. Argumento para las Variables Clave: La Visión del Balanced Scorecard

Algo muy importante a mencionar es que recordemos que clasificamos como variables esenciales a los indicadores de éxito final: Beneficio Neto, Cuota de Mercado o asi mismo al Valor de la Marca, Rentabilidad (ROE/ROA) y Valor de la Acción.

Referente Teórico: El Cuadro de Mando Integral (CMI) de Kaplan y Norton

Asi mismo nuestra selección de variables fundamental se inspira directamente en el Cuadro de Mando Integral (Balanced Scorecard), puesto que como un modelo de gestión estratégica desarrollado por Robert Kaplan y asi mismo David Norton. El CMI argumenta muy bien que, para poder llegar a dirigir una empresa hacia el éxito sostenible, no podemos fijarnos únicamente en los temas de indicadores financieros. Sino que por otro lado necesitamos una visión mucho más equilibrada desde cuatro perspectivas interconectadas. Nuestras variables esenciales son un reflejo directo de este modelo:

- Perspectiva Financiera: ¿Cómo nos ven nuestros accionistas? Esta es la perspectiva tradicional, y aquí encajan perfectamente el Beneficio Neto, la Rentabilidad (ROE) y el Valor de la Acción. Según Kaplan y Norton, estos son los «indicadores de resultado» (lag indicators) que demuestran si la estrategia implementada está generando valor económico tangible.

- Perspectiva del Cliente: ¿Cómo nos perciben nuestros clientes? El éxito financiero no es posible si los clientes no nos eligen. La Cuota de Mercado es el indicador por excelencia para medir nuestro éxito en esta perspectiva, mientras que el Valor de la Marca mide la percepción, lealtad y el poder que hemos construido en la mente del consumidor. Un alto valor de marca es un activo que asegura la preferencia futura del cliente.

- Perspectiva de Procesos Internos: Aunque no tenemos una variable clave que mida directamente los procesos, la eficiencia de estos (como la tasa de ocupación de fábrica) es lo que permite alcanzar la rentabilidad financiera.

- Perspectiva de Aprendizaje y Crecimiento: ¿Cómo podemos seguir mejorando y creando valor a futuro? El Valor de la Marca y la capacidad de innovación (que es un resultado de la I+D) son activos intangibles que aseguran la sostenibilidad. Son la base para el crecimiento futuro y la mejora continua, pilares de esta perspectiva.

Conclusión del argumento: Al definir estas variables como «clave», estamos adoptando un enfoque de Cuadro de Mando Integral. No solo perseguimos el beneficio a corto plazo, sino que buscamos un equilibrio estratégico que garantice la salud y el éxito a largo plazo de la compañía.

2. Argumento para las Variables Importantes: Las Herramientas de la Estrategia Competitiva

Definimos como variables importantes a las palancas estratégicas que mueven los resultados: Precio, Innovación (I+D), Inversión en Marca, Tecnología Industrial y Financiación.

Referentes Teóricos: Estrategias Genéricas de Porter y el Marketing Mix (4 P)

La justificación para esta categoría se encuentra en la intersección de dos de los marcos más influyentes de la estrategia empresarial:

- Las Estrategias Genéricas de Michael Porter: Porter postula que una empresa solo puede obtener una ventaja competitiva sostenible si elige una de tres estrategias: liderazgo en costes, diferenciación o enfoque. Nuestras variables importantes son precisamente las herramientas para ejecutar estas estrategias:

- Para una estrategia de Diferenciación, las palancas fundamentales son la Innovación de Producto (I+D) para crear un producto único y superior, y la Inversión en Marca para comunicar esa singularidad y construir una percepción de valor. Esto nos permitiría justificar un Precio premium.

- Para una estrategia de Liderazgo en Costes, la palanca clave es la Tecnología Industrial. Invertir en tecnología más eficiente nos permite reducir el coste por unidad, lo que nos da la capacidad de competir con un Precio más bajo y aun así mantener márgenes saludables.

- El Marketing Mix (Las 4 P de McCarthy): Este modelo fundamental del marketing nos dice que para ejecutar una estrategia de mercado, debemos gestionar cuatro variables clave: Producto, Precio, Plaza (Distribución) y Promoción. Nuestras variables importantes se mapean directamente a este mix:

- Producto: Lo gestionamos a través de la Innovación de Producto (I+D).

- Precio: Es una variable directa en nuestro simulador.

- Promoción: La manejamos mediante la Inversión en Marca y Marketing.

- Plaza: Aunque no es directa, se ve influenciada por nuestra fuerza de ventas, que a su vez se financia con el presupuesto general.

Conclusión del argumento: Las variables que llamamos «importantes» son, desde el punto de vista teórico, los instrumentos tácticos y estratégicos para construir y ejecutar nuestra ventaja competitiva (según Porter) y nuestra propuesta de valor en el mercado (según el Marketing Mix). Son el motor de la estrategia.

3. Argumento para las Variables Secundarias: La Lógica de la Gestión Operativa

Finalmente, agrupamos como variables secundarias a las decisiones de optimización: Unidades a Producir, Número y Formación de Vendedores, y Plazo de Pago a Proveedores.

Referente Teórico: Gestión de Operaciones y Gestión Táctica

El tema del fundamento para esta categoría reside en los principios de la conocida gestión de operaciones y asi mismo la gestión táctica. Puesto que la teoría de la gestión distingue entre tres niveles: entre eso los mencionados: estratégico (el qué y el porqué), táctico (el cómo se implementa) y operativo (la ejecución del día a día).

Nuestras variables secundarias encajan perfectamente en los niveles táctico y operativo:

- Gestión de Operaciones: Ya hablando de esta el objetivo de esta disciplina es el gran tema de eficiencia y la eficacia de los procesos. Lo cual la decisión de Unidades a Producir es un gran problema clásico de gestión de inventarios y también planificación de la producción, cuyo fin es poder minimizar costes (por exceso de stock) y maximizar ingresos (evitando roturas de stock). Lo cual esto no define la estrategia, sino que la ejecuta eficientemente.

- Gestión Táctica: por este lado la conocida decisiones sobre el Número y desde luego la Formación de Vendedores son tácticas. Puesto que no definen si vamos a vender un producto premium (eso es estratégico), sino cómo optimizamos el equipo para poder llegar a ejecutar esa venta de la mejor manera posible, maximizando el tema del retorno de la inversión en la fuerza comercial.

- Gestión del Capital de Trabajo (Working Capital Management): La decisión sobre el Plazo de Pago a Proveedores es una táctica financiera clásica. Se enfoca en optimizar el ciclo de conversión de efectivo y mejorar la liquidez de la empresa. Es una decisión de eficiencia financiera, no de dirección estratégica del negocio.

Conclusión del argumento: Estas variables son «secundarias» no porque no importen, sino porque su rol es de soporte y optimización, no de dirección. Cabe mencionar que están subordinadas a las decisiones estratégicas (las importantes) y su correcta gestión asegura que la maquinaria operativa de la empresa funcione de una forma muy fluida y también rentable.

Cierre Final:

Cabe mencionar que como hemos demostrado, nuestra clasificación no es arbitraria. Puesto que responde a una lógica profundamente arraigada en la teoría de la conocida gestión empresarial. Asi mismo al utilizar estos marcos teóricos, podemos transformar un complejo tablero de control en un mapa muy estratégico claro, desde luego permitiéndonos tomar decisiones con confianza, propósito y sin dejar atrás el tema del fundamento.