En el contexto empresarial, la planeación y la estrategia no pueden construirse únicamente a partir de supuestos o intuiciones. Estas requieren un análisis profundo de las variables que influyen en el desempeño organizacional. En el caso de la empresa analizada en el simulador, se evidencia que, aunque existen condiciones favorables en términos de operación y generación de ingresos, también hay factores críticos que afectan la sostenibilidad financiera.

Por ello, analizar la importancia de las variables no solo permite entender la situación actual de la empresa, sino que se convierte en una herramienta fundamental para orientar la toma de decisiones estratégicas y mejorar el desempeño organizacional.

La importancia de las variables en la planeación

Las variables empresariales son fundamentales en la planeación porque permiten establecer un diagnóstico realista de la organización. En este caso, el análisis muestra que la empresa genera un resultado operativo positivo (86.697.146), lo cual indica que su actividad principal es funcional y tiene capacidad de generar valor.

Sin embargo, al considerar otras variables como los gastos financieros y operativos, el resultado final se convierte en una pérdida (-106.969.520). Esto evidencia que la planeación no puede centrarse únicamente en la operación, sino que debe integrar todas las variables que afectan el resultado final.

De esta manera, las variables permiten identificar desequilibrios internos y orientar la planeación hacia la corrección de estos problemas.

Rentabilidad y gastos: eje central de la estrategia

La rentabilidad es una de las variables más importantes dentro de la planeación estratégica, ya que determina la viabilidad del negocio. En este caso, aunque la empresa presenta ingresos operacionales de 4.330 millones, los altos niveles de gastos operativos (2.097 millones) y financieros generan pérdidas.

Esto implica que la estrategia no debe enfocarse en aumentar las ventas, sino en mejorar la eficiencia en el uso de los recursos. Los gastos administrativos, que superan los 1.009 millones, y los gastos en publicidad, cercanos a 599 millones, evidencian la necesidad de un mayor control.

Desde la perspectiva estratégica, esta variable obliga a la empresa a replantear la asignación de recursos, priorizando aquellas inversiones que realmente generen valor y reduciendo los gastos innecesarios.

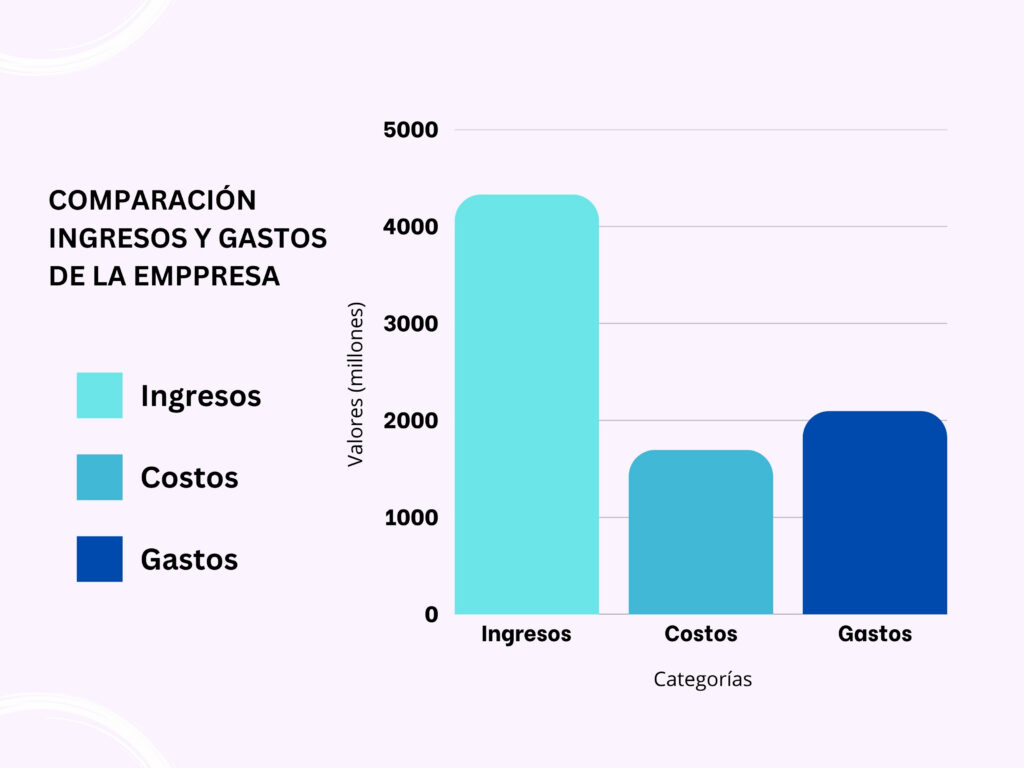

Como se observa en la siguiente gráfica, aunque los ingresos de la empresa han aumentado, los gastos operativos y costos reducen significativamente la rentabilidad.

Figura 1. Comparación entre ingresos, costos y gastos de la empresa.

Fuente: Elaboración propia a partir de los estados financieros.

Endeudamiento y gastos financieros: impacto en la sostenibilidad

El nivel de endeudamiento representa otra variable clave dentro de la estrategia empresarial. La empresa cuenta con obligaciones financieras significativas, con préstamos que superan los 19.000 millones y generan costos por intereses cercanos a los 193 millones.

Este aspecto es determinante, ya que los gastos financieros son los que transforman el resultado operativo positivo en una pérdida neta. Por lo tanto, la estrategia debe considerar el impacto de la deuda en la rentabilidad y evitar aumentar el endeudamiento mientras no se logre estabilidad financiera.

Desde la planeación, esta variable obliga a tomar decisiones prudentes, priorizando la optimización interna antes de asumir nuevos compromisos financieros.

Capacidad operativa y eficiencia: un problema de uso de recursos

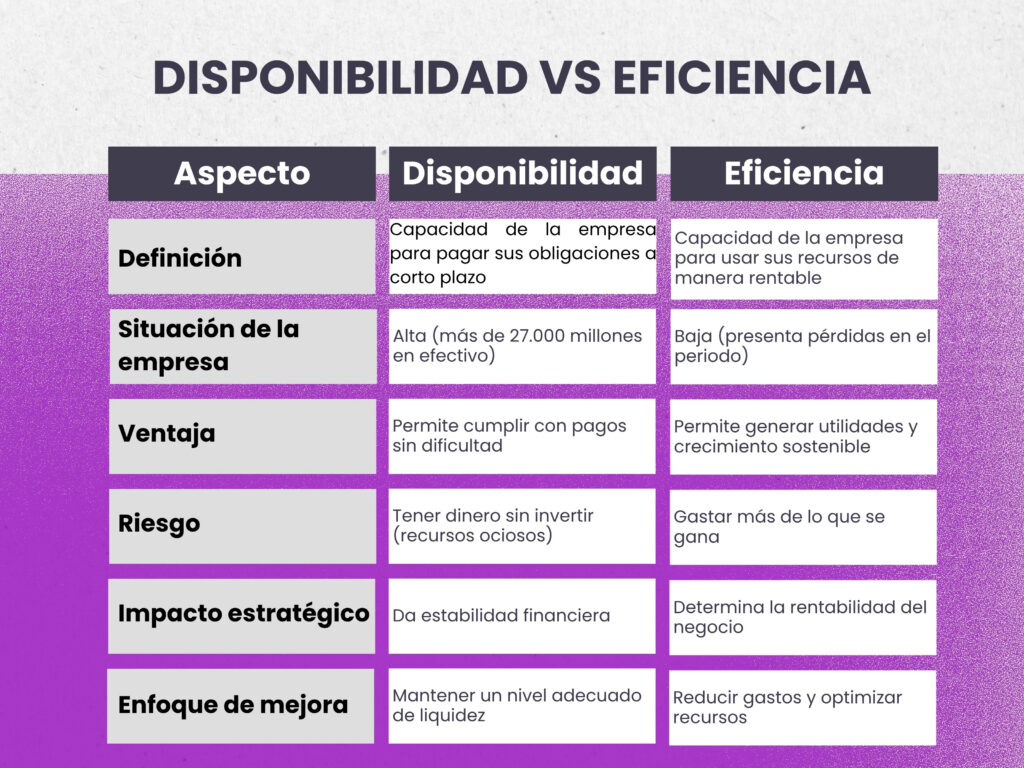

El análisis de las variables operativas evidencia que la empresa cuenta con una alta disponibilidad de recursos, tanto en maquinaria como en talento humano. En fabricación, existe una diferencia de más de 2.188 horas disponibles frente a las necesarias, mientras que en ensamblaje la diferencia supera las 1.723 horas.

De igual forma, en el área de recurso humano, se presentan más de 5.510 horas disponibles que no están siendo utilizadas. Esto refleja una baja eficiencia operativa, donde la empresa tiene capacidad suficiente, pero no la está aprovechando adecuadamente.

Desde la planeación estratégica, esta variable es fundamental, ya que indica que antes de invertir en expansión o crecimiento, la empresa debe optimizar el uso de los recursos existentes. La eficiencia se convierte así en un objetivo estratégico prioritario.

Para comprender mejor la diferencia entre la disponibilidad de recursos y su uso eficiente, se presenta el siguiente cuadro comparativo:

Tabla 1. Comparación entre disponibilidad de recursos y eficiencia en su uso.

Fuente: Elaboración propia.

Gestión del talento humano: decisiones estratégicas de ajuste

Las decisiones tomadas en el área de recurso humano, como la reducción de personal, evidencian un intento por ajustar la estructura organizacional. Sin embargo, los datos muestran que aún existe una capacidad ociosa significativa.

Esto implica que la planeación debe ir más allá de la reducción de personal y enfocarse en mejorar la productividad. La variable de recurso humano no solo se relaciona con costos, sino también con la eficiencia en el uso del tiempo y las capacidades del personal.

Desde la estrategia, es necesario alinear la cantidad de trabajadores con las necesidades reales de producción, evitando tanto la sobrecarga como la subutilización.

Decisiones de inversión y control del gasto

Las decisiones recientes de la empresa, como la reducción de la inversión en publicidad a 400 millones y el ajuste de precios, reflejan una orientación estratégica hacia el control del gasto y la mejora de la rentabilidad.

Estas variables son importantes porque muestran cómo la empresa puede intervenir directamente en su desempeño. A diferencia de factores externos, las decisiones de inversión son controlables y pueden ajustarse en función de los resultados obtenidos.

Desde la planeación, esto implica que la empresa debe priorizar estrategias que generen retorno y evitar inversiones que no contribuyan a mejorar los resultados financieros.

Variables externas: impacto en la toma de decisiones

Las variables externas, como los impuestos y las tasas de interés, también juegan un papel importante en la estrategia empresarial. En este caso, los impuestos representan una salida significativa de dinero, mientras que las tasas de interés determinan el costo del endeudamiento.

Estas variables no pueden ser controladas directamente por la empresa, pero deben ser consideradas dentro de la planeación. Ignorarlas puede generar desequilibrios financieros y afectar la sostenibilidad del negocio.

Por lo tanto, la estrategia debe adaptarse a estas condiciones, anticipando su impacto y tomando decisiones que mitiguen sus efectos.

Relación entre variables, planeación y estrategia

El análisis integral de las variables permite concluir que la empresa no enfrenta un problema de operación, sino de gestión. La existencia de un resultado operativo positivo demuestra que el negocio es viable, pero la falta de control en gastos, el impacto del endeudamiento y la baja eficiencia operativa afectan el resultado final.

En este sentido, la planeación estratégica debe enfocarse en:

- Mejorar la eficiencia en el uso de recursos

- Reducir los gastos operativos

- Controlar el impacto del endeudamiento

- Optimizar la estructura organizacional

La estrategia, por su parte, debe traducir estos objetivos en acciones concretas que permitan mejorar la rentabilidad y garantizar la sostenibilidad de la empresa.

Conclusión

El análisis de la importancia de las variables desde la perspectiva de la planeación y la estrategia permite comprender que el éxito empresarial no depende únicamente de generar ingresos, sino de gestionar adecuadamente todos los factores que influyen en el desempeño organizacional.

En el caso analizado, la empresa cuenta con una base operativa sólida y capacidad de generación de ingresos, pero enfrenta desafíos importantes en términos de eficiencia, control del gasto y manejo del endeudamiento.

Por ello, la planeación estratégica debe orientarse a optimizar el uso de los recursos, mejorar la rentabilidad y tomar decisiones basadas en el análisis de variables. Solo de esta manera será posible garantizar un crecimiento sostenible y una posición competitiva en el mercado.